近期稀土价格指数虽呈现小幅回调态势,但从长期供求关系的演进逻辑来看,稀土价格上行已成为大概率事件。

对于企业投资价值的研判,核心锚定两大驱动因子:一是产品价格的持续走高,二是订单规模的大幅放量。而稀土作为标准化大宗商品,其生产企业的订单增长逻辑显著区别于终端制造业——这类无差别原材料的需求往往与行业整体景气度同步,年增速能达到10%-20%,便已是处于周期上行区间的表现,想要实现100%甚至200%的爆发式增长,并不具备现实可行性。由此可见,稀土企业的投资价值核心,便聚焦于产品价格上涨这一主线。既然稀土涨价的趋势已然确立,相关标的的投资价值自然也会随之凸显。

此前我们的分析视角多聚焦于北方稀土、包钢股份等龙头企业,较少覆盖中型标的。本文将以盛和资源为例,深度拆解其业务构成,厘清背后的估值逻辑。

一、盛和资源的主营业务

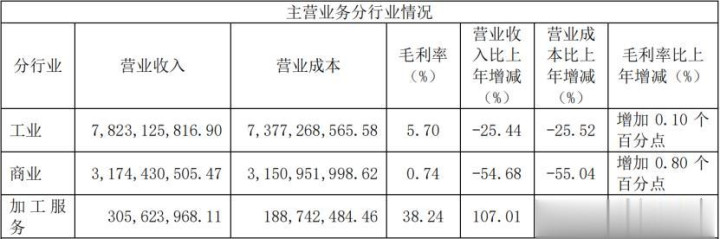

根据盛和资源2024年报,2024年,盛和资源的工业板块收入78.23亿元,占比约68.7%,毛利率5.70%;商业板块收入31.74亿元,占比约27.8%,毛利率0.74%;加工服务板块收入3.06亿元,占比约2.7%,毛利率38.24%。

显然,盛和资源的收入以工业板块为核心,商业板块为补充,加工服务板块规模相对较小。盈利性上,加工服务板块以38.24%的毛利率成为最具附加值的业务,工业与商业板块毛利率则分别为5.70%与0.74%。成长性方面,工业、商业板块营收分别下滑25.44%、54.68%,加工服务板块营收实现超100%的高增长,展现出强劲的需求潜力。

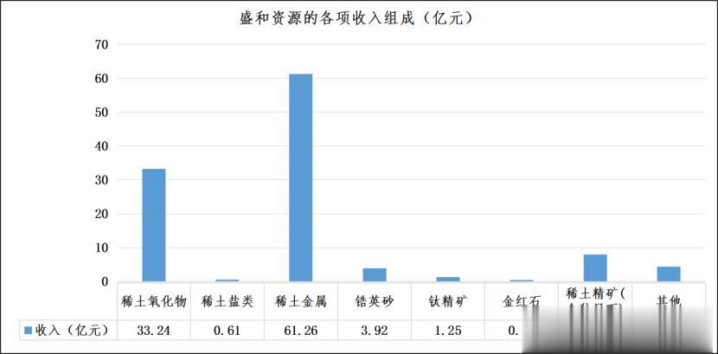

从产品结构来看,公司稀土相关业务涵盖稀土氧化物、稀土盐类、稀土金属、含独居石的稀土精矿等品类,合计实现营收约103.07亿元,营收占比高达91.2%;锆英砂、钛精矿、金红石及其他品类合计贡献营收约9.97亿元,占比仅为8.8%。营收结构的显著分化,充分印证盛和资源是一家业务聚焦度高的纯正稀土标的。

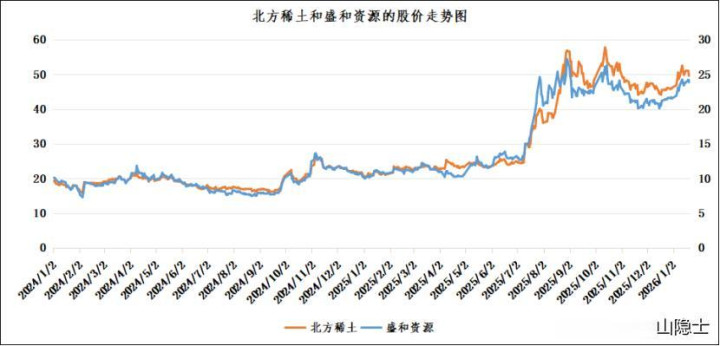

二、盛和资源和北方稀土的相关性

自2024年1月至今,盛和资源与北方稀土的股价走势呈现出极致联动性,二者相关性系数高达98.2%。这一数值早已超越“强相关”的常规界定,近乎实现股价走势的同步复刻,表现得几乎毫无二致。

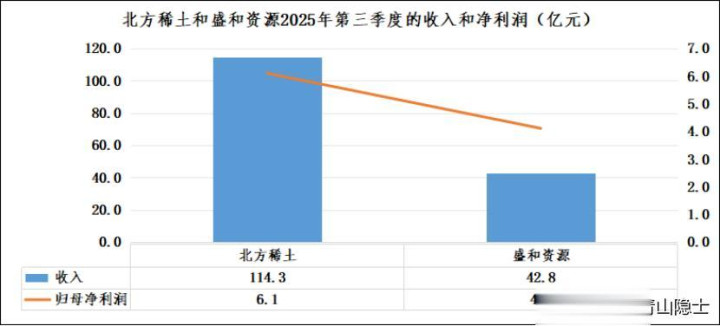

不过,股价走势的高度趋同,并不等同于二者估值逻辑的合理性。财报数据显示,2025年第三季度,北方稀土实现季度营收114.3亿元,归母净利润6.1亿元;同期盛和资源的季度营收与归母净利润分别为42.8亿元、4.1亿元。从业绩体量来看,北方稀土的营收规模约为盛和资源的2.67倍,归母净利润则是后者的1.49倍。

而从市值维度衡量,截至2026年1月22日,北方稀土总市值达1811.1亿元,盛和资源总市值为427.3亿元,前者市值是后者的4.24倍。市值比远超收入比、利润比,反映出市场对盛和资源的估值明显偏低。

不同于北方稀土稀土矿主要依赖包钢股份,盛和资源构建了境内外协同的多元化资源布局。境内方面,盛和资源参股冕里稀土、中稀(山东)稀土开发等企业,参股矿山均按市场化模式运营;境外则参股美国MP公司、澳大利亚ETM公司、Peak稀土公司等多家企业,且为部分标的的第一大股东或重要股东,目前收购Peak稀土公司100%股权的交割审批工作正在推进,锚定坦桑尼亚Ngualla稀土矿长期价值。

国内稀土开采受配额指标严格限制,而盛和资源稀土矿以海外供应为主,不受此约束,未来成长性具备显著优势。

四、小结

基于上述逻辑,若未来稀土价格指数持续上行,盛和资源的股价有望摆脱与北方稀土的联动惯性,走出独立上涨行情,涨幅大概率超越北方稀土。究其根本,二者估值水平存在显著差距——北方稀土动态市盈率(TTM)超80倍,而盛和资源不足50倍。一高一低之间,二者的成长潜力高下立判。

九鼎配资提示:文章来自网络,不代表本站观点。